在十三年前,海螺水泥就开始有选择性地在资本市场上对同行进行战略投资,这种资本扩张至今都没有停止。

买入亚泰,布局东北

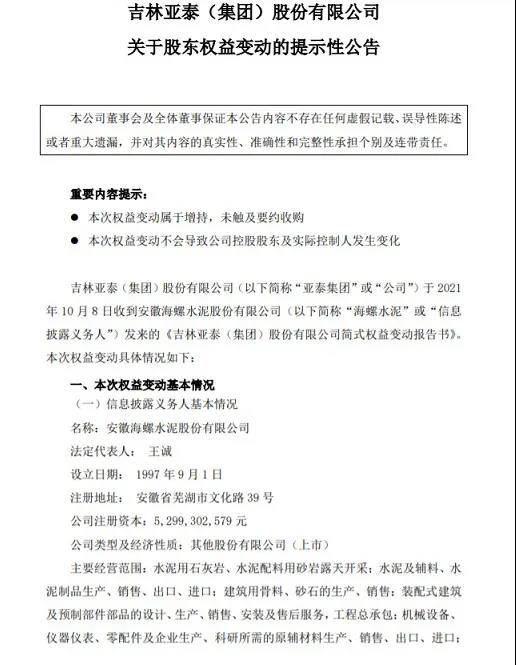

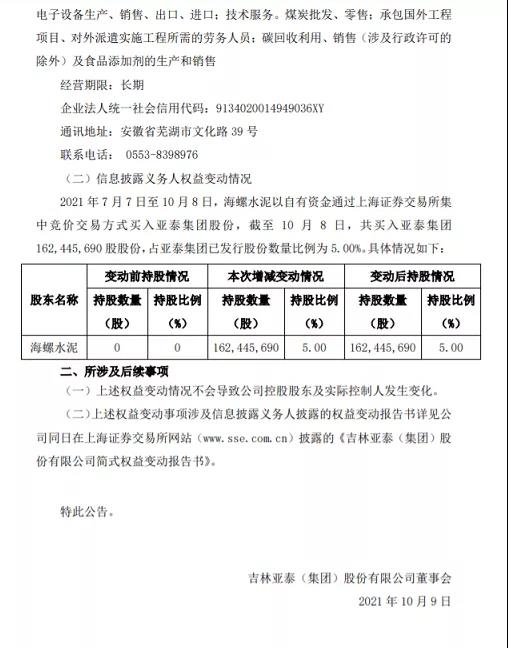

10月8日晚,亚泰集团发布公告称,2021年7月7日至10月8日,海螺水泥以自有资金通过集中竞价方式买入公司股份,截至10月8日,共买入亚泰集团股份1.62亿股,占亚泰集团已发行股份的5%。

未来12个月内,海螺水泥拟通过上交所交易系统集中竞价交易或大宗交易等方式继续增持亚泰集团股份,增持数量不低于1000万股。

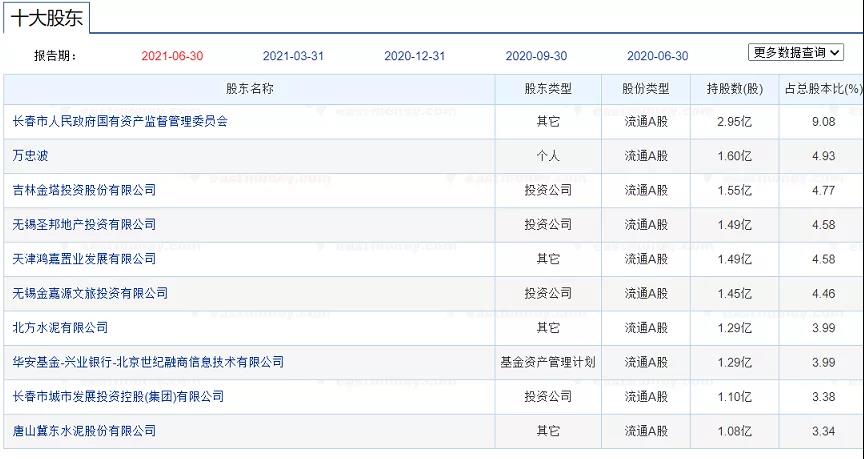

公开信息显示,亚泰集团最大股东为长春市人民政府国有资产监督管理委员会,持股为9.08%,海螺水泥完成此次交易后,将成为亚泰集团第二大股东。

据悉,亚泰集团作为东北的老牌国企,主打建材、地产、医药三大产业集团和金融投资为核心的经营格局,在今年上半年,水泥产能位居全国第十二,同时还是东北证券的第一大股东。

早在此前,海螺水泥董事长在接受采访时就称,未来将牵头解决我国“一东一西”产能过剩的局面,并成立 “推进泛东北水泥产业结构调整领导小组”,而此次举牌的亚泰集团便是小组企业之一,这也意味着,海螺水泥正在兑现在东北地区的战略布局。

多年投资,鲜有失手

海螺水泥从一家小型水泥厂到如今超2000亿市值的水泥龙头,因对外投资鲜有失手而被大众广泛关注。以至于被称为A股最会炒股的上市公司。

但是提及在资本市场上对同行进行战略投资,海螺水泥的第一次“出手”还要追溯到15年前。

2006年6月2日,海螺水泥与安徽巢东水泥集团有限责任公司(下称巢东集团)签署了《股份转让协议》,以9373.8万元向巢东集团收购其所持有的巢东股份(600318.SH,新力金融前身)3938.57万股(占其总股本的19.69%),每股价格为2.38元。

股份转让之前,海螺水泥不持有巢东股份的股票。

最终,这笔股权收购在2007年6月1日完成了过户登记手续。

收购之前,巢东股份的股价在7.14元左右,等到过户完成,该股已经涨到了17.63元,也就是说,海螺水泥在一年内的浮盈就达到了4亿元左右。

尝到了甜头的海螺水泥在2008年开始“大手笔”进军资本市场,其公司董事会“授权公司利用存量资金通过证券市场对国内部分具有一定规模和竞争优势、发展潜力的水泥行业上市公司进行战略投资,投资资金总额上限为12亿元。”

海螺水泥2008年年报显示,这一年,公司通过在二级市场上买入了冀东水泥(000401.SZ)、祁连山(600720.SH)、福建水泥(600802.SH)、华新水泥(600801.SH)、同力水泥(000789.SZ)和江西水泥(000885.SH)等 6家上市公司相关股份,“购入后公司亦随着实际情况的变化,及时对战略投资计划进行了监察和修订,将祁连山和江西水泥全部予以出售。”

最为大众熟知的是2017年上半年里,海螺水泥单靠“炒股”就狂赚18亿元。公司当年半年报显示,通过买卖新力金融、冀东水泥、青松建化、西部水泥等四家水泥公司股票,累计收益达18.7亿元。

此次选择举牌亚泰集团,则是海螺水泥常见的投资战术——同行业投资。

目前海螺水泥除持有亚泰集团5%股份外,其持股比例超过5%的上市公司还有新力金融和西部水泥,持股比例分别为6.08%和24%。

新力金融原名巢东股份,也曾是一家以水泥为主业的上市公司,目前主要从事融资担保、小额贷款等金融业务。而西部水泥是一家在港的上市公司,主要涉及西部地区水泥的生产及销售。

就在前不久,9月29日,西部水泥获海螺水泥或其一致行动人在场内以每股均价1.4149港元增持607万股,涉资约858.84万港元。

实力雄厚,未来可期

能做到广泛投资的背后是强大的资金支撑,目前海螺水泥现金及等价物已超过千亿,最近的半年报中显示,海螺水泥资产负债率仅为14.55%,几乎是目前水泥行业所有上市公司当中负债率最低的企业。

同时海螺水泥近三年的净资产收益率均维持在20%以上,2020年海螺水泥实现营业总收入1762亿元,2016-2020五年的年复合增长率为25.81%;归母净利润为351.3亿元,2016-2020五年年复合增长率为32.72%。

海螺水泥在上半年实现营收804.33亿元,同比增长8.68%;归母净利润149.51亿元,同比下降6.96%,主要在于原材料成本的上涨和各项费用的上浮。

自今年以来,海螺水泥继续加大水泥及熟料生产线建设、节能环保技改和骨料项目建设投资支出,8月31日以4.42亿收购海螺投资公司持有的海螺新能源公司100%股权。凭借收购海螺新能源项目,布局新能源赛道,光伏发电代替煤炭能源发电,从而减轻成本端承压。

在期间费用率方面,今年上半年,海螺水泥管理费用同比上升30.68%至23.16亿元,研发费用提升238.38%至2.73亿元,销售费用同比提升8.7%至19.47亿元。各项期间费用合计为39.91亿元,同比上升43.52%。